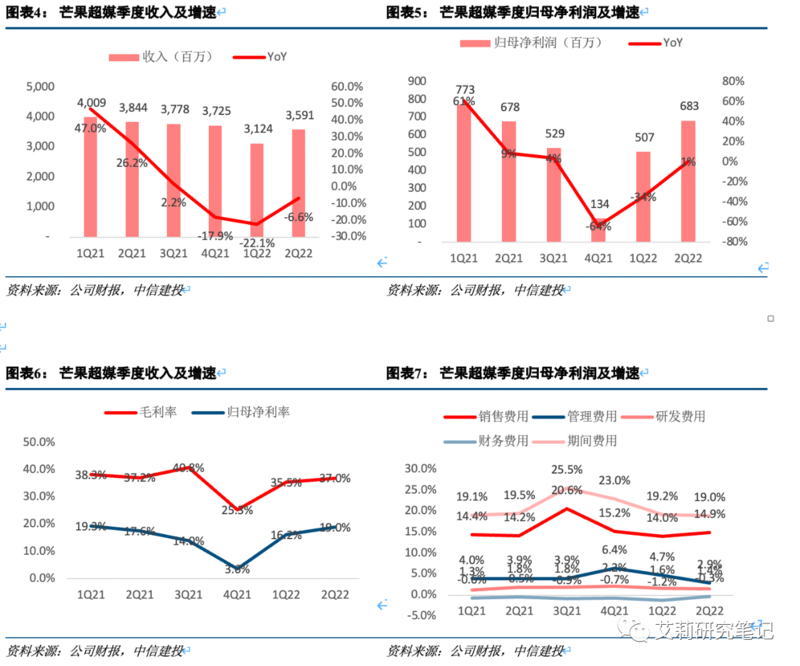

公司发布2022年度中报,上半年实现营业收入67.14亿元(YoY-14.5%);实现归母净利润11.91亿元(YoY-17.95%);实现扣非归母净利润10.95亿元(YoY-23.93%)。其中第二季度实现营业收入35.91亿元(YoY-6.6%,QoQ+14.9%),实现归母净利润6.83亿元(YoY+0.82%,QoQ+34.6%),实现扣非归母净利润6.21亿(YoY-7.14%,QoQ+31.01%)

【简评】

1、收入端:受招商环境影响广告承压,运营商业务稳健

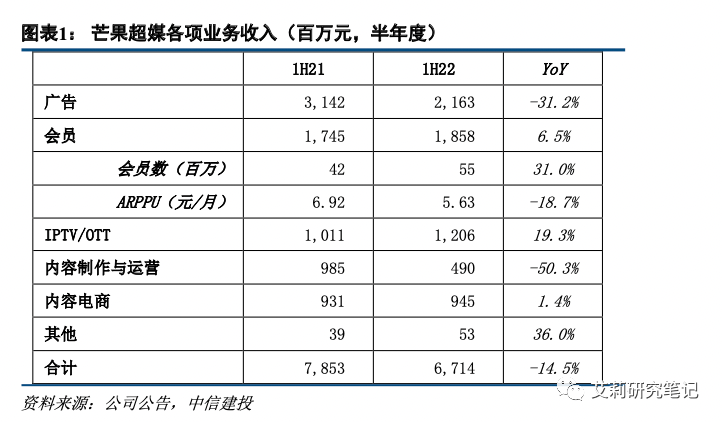

1)广告&会员:广告承压,会员增长平稳。1H22互联网视频业务收入52.27亿,同比下降 11.36%。①广告收入:21.63亿,同比降低31.2%,主要是受宏观招商环境影响,从综艺产能来看稳定提升(1H22上新综艺27部,去年同期22部);②会员收入:18.58亿,同比增长6.5%,若按当前5500万会员数测算,上半年会员数增长约30%,ARPPU约5.6元,同比降低约19%,主要是会员拉新折扣较大及渠道合作影响,8月芒果TV年内第二次提价(涨幅6-20%),下半年ARPPU有望有所恢复。

2)运营商业务增长稳健:1H22运营商业务收入12.06亿,同比增长19.3%,省外业务增长较快,已覆盖 31 个省级行政区,用户数超3.41亿;

3)新媒体内容制作承压:1H22内容制作与运营收入为4.90亿,同比降低50.3%,主要系艺人经纪、实景娱乐等业务受疫情影响较大;

4)内容电商方面,小芒发展快速:1H22内容电商业务收入9.45亿,同比增长1.4%。若不考虑快乐购影响,预计小芒发展较快,上半年小芒增资2.86亿,进一步保证业务投入与发展。

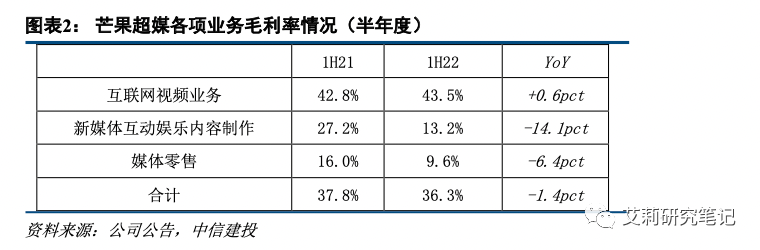

核心业务毛利率稳健,内容制作、电商拉低综合毛利率。1H22期间公司毛利率为36.3%,同比下降1.4pct,其中核心的互联网视频业务(会员+广告+运营商)毛利率保持稳定为43.5%,同比+0.6pct;内容制作运营业务毛利率同比降低14.1pct至13.2%;内容电商业务毛利率降低6.4pct至9.6%。

2、二季度业务回顾:头部综艺播放量亮眼,剧集有望逐步打开局面

1)综艺:《姐姐3》《声生不息》播放量亮眼,关注下半年头部综艺上线

据云合数据,芒果TV上半年上新综艺27部(其中一二季度分别为15/12部),高于去年同期的22部(一二季度分别为8/14部),得益于台网融合带来的产能提升。二季度主要上线两个头部综艺,包括《声生不息》(4/24开播,播放量21亿)与《乘风破浪3》(5/20开播,播放量32亿)。

关注暑期、四季度综艺上线节奏与招商情况。1)头部综艺:《披荆斩棘2》已于8/19开播,前4天累计播放量5.2亿,基本与第一季持平;招商方面已有11个广告主,包括金典、京东、三星手机、良品铺子等,数量与第一季的14个接近,关注后续招商表现。关注《声生不息宝岛季》上线节奏;2)综N代方面:《密逃4》于7/8播出,上线后36天累计播放量达到17.2亿,高于1-3季同期的9.5/11.9/12.7亿。关注《妻子6》、《女儿5》、《再见爱人2》等节目的播出进度;3)新综艺:关注陆军题材《热血少年行》和悬疑类《推理开始了》等节目。

2)剧集:暑期《少年派2》表现较好,自制剧有望逐步打开局面

上半年季风剧场表现稳中有升,各部播放量均高于7亿,其中《沉睡花园》《第十二秒》《妻子的选择》《我在家乡挺好的》播放量分别22.4/18.3/14.3/11.9亿,台网融合后剧集团队29支,供给继续提升。暑期上线《少年派2》《二十不惑2》表现较好,其中《少年派2》连续27日电视剧播放量日冠,关注年内有望上线的《天下长河》。我们认为芒果剧集长期受益于行业竞争趋缓,获得更多优质版权,自制剧通过经验积累有望逐步打开局面。

3、财务分析:二季度利润端恢复增长,费用控制良好

公司二季度实现收入35.91亿,同比降低6.6%,环比增长14.9%,二季度归母净利润6.83亿,同比增长0.82%,环比增长34.6%,公司二季度净利润增速高于收入增速,主要来自期间费用的控制,二季度期间费用率为19%,同比降低0.5pct,主要是管理费用同比降低1pct至2.9%所致。毛利率方面,二季度综合毛利率为37%,与去年同期基本持平。

投资建议:上半年公司广告业务主要受疫情、招商环境的影响而承压,下半年优质内容储备仍丰富,招商环境有望逐步恢复,关注《哥哥2》《天下长河》等头部内容的播出节奏及表现。长期看,公司核心的内容创意能力与成本优势未变,在行业整体成本下降&竞争趋缓之下,有望获得更优质的内容资源。此外,公司已在Pico、奇遇VR等VR硬件平台上线虚拟社交应用“芒果幻城”,关注VR行业近期拐点带来的潜在催化。

风险提示:重点项目延期风险、内容审查监管风险、广告主预算下降风险、宏观经济波动风险、用户可支配收入下降风险、用户内容偏好变化较快的风险、行业竞争加剧风险。

流媒体网出品报告合集如下图所示,火速一键获取!

责任编辑:侯亚丽

流 • 视界

专栏文章更多

- 重磅|流媒体网与勾正科技联合发布2024年3月IPTV月报:月度新增用户127万户 2024-04-28

- [常话短说] 【快讯】退休10天,一广电网络董事长被查! 2024-04-23

- [常话短说] 【重磅】一地公布免费看电视方案! 2024-04-22

- [常话短说] 【解局】中国广电携号转网来了?! 2024-04-18

- [常话短说] 【重磅】广电网络一二把手名单有变! 2024-04-18