【流媒体网】消息:对于Netflix最新发布的全球各区域用户数据,有人看好也有人看跌。

一、Netflix公布区域发展数据,区域资ARPU值差异引人关注

2019年12月16日,Netflix向美国证券交易委员会(SEC)提交8-K文件,提供了其国际业务的详细情况。Netflix表示,将在第四季度财报中首次披露按地区的营收和会员数量。

Netflix公布了2017年、2018年和2019年前9个月每个季度按地区的流媒体服务营收、会员数和每付费会员平均营收。新披露的数据显示,2017年Q3到2019年Q3,亚太地区的收入增长了153%,而同期会员人数增长了148%;欧洲、中东和非洲地区(EMEA)的增长也在加速,会员增长了132%、会员营收增长了105%。拉丁美洲是该公司在美国以外的第一个国际市场,两者之间的差异更为明显。自2017年第一季度以来,该地域订阅用户几乎翻了一番,达到2940万。

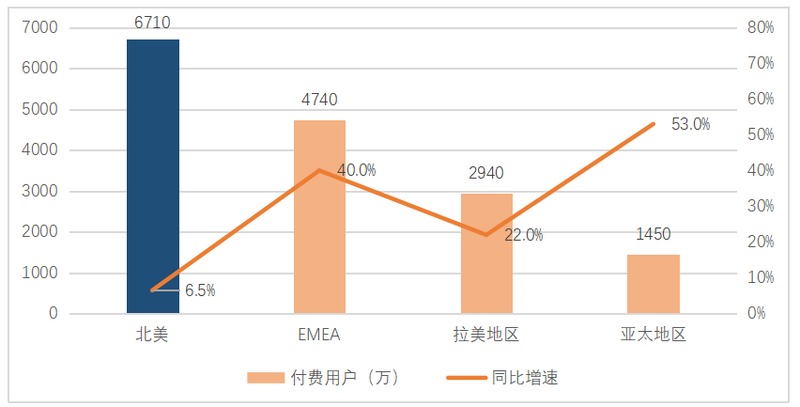

图为:Netflix 2019年Q3不同区域用户数及同比增速

数据显示,截至2019年Q3,Netflix在全球拥有约1.58亿付费用户。Netflix会员最大的市场仍是美国和加拿大,用户数达6710万,同比2018年Q3增长6.5%;欧洲、中东和非洲地区以非常快速的增长成为其第二大市场,付费用户数达4740万,同比2018年Q3增长40%;拉丁美洲则为第三大市场,拥有2940万会员,同比2018年Q3增长22%;亚太地区虽用户数量最少,为1450万,但增长率高达53%,增长速度最快。也就是说,Netflix在北美之外地区的用户占其用户总数的一半以上(57.6%),而且占其增长的大部分。实际上,按照《Netflix全球化运营与发展策略》报告(海外大视频系列报告之一),Netflix在2017年Q2会员数突破1亿大关,海外用户超过美国本土;并在2018年Q2国际业务收入才超过国内业务收入。

图为:Netflix 2017Q1-2019 Q3不同区域用户数发展情况

2019年12月17日,基于上述海外业务增长速度,Netflix股价上涨3.4%,而此前在12月10开盘前,Netflix股价下跌2.6%,至294.50美元。

二、Netflix区域资费水平差异及变化情况引人关注

2019年Q3各地月度资费差异。在另一方面,由于全球经济发展不平衡,Netflix在各个地理区域的资费水平(也就是ARPU值)必然有所差别。外媒Financial Times撰文认为,Netflix披露的数据突显了Netflix作为国际市场先行者所面临的前景和挑战:在海外市场中,用户虽然正转向流媒体服务,但预计其资费水平和利润将远低于美国。

具体来说,Netflix在美国和加拿大的订户平均收入为12.36美元;该公司欧洲、中东和非洲用户的平均收入为10.26美元;亚太地区的用户平均每月支付9.31美元;拉丁美洲的用户平均每月支付8.21美元。

表为:Netflix在各个市场的资费水平

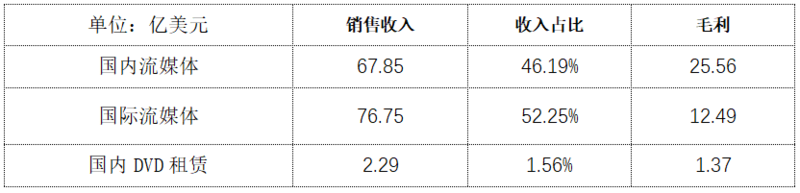

2019年Q3各地收入与毛利。上述资费水平差异也显著地表现在业务毛利上,目前Netflix国际流媒体业务在总收入种占比为52.25%,但其毛利大概只有国内流媒体业务的一半(如下表所示)。

表为:Netflix 2019年截至9月底各项业务收入与毛利

数据来源:根据财报整理

图为:Netflix各区域市场收入发展情况

2017-2019月度资费的发展变化情况。从2017年Q1到2019年Q3,北美用户的资费水平增幅为25%(从9.9美元/月增长到目前的12.36美元/月)。这一阶段拉美地区则从7.46美元/月增长到8.21美元/月,实现了10%小幅增长——这被Netflix当作一个市场发展良好的案例。而在亚洲地区,为了适应年轻用户的移动消费倾向,2019年7月份和10月份,该公司分别印度市场和马来西亚市场推出了低价的移动端服务。这很大可能会拉低亚太地区的用户资费水平。

三、用户增长模式及单一业务模式遭受质疑

Netflix订户数量的快速增长一直是其向投资者推销的关键部分,这些投资者近年来拉高了该公司的股价。但Netflix今年第二季度美国用户的流失是自2011年以来的第一次负增长情形,导致其在股市面临降温情况,股价一度下跌约15%。而随着苹果和迪斯尼在11月份推出竞争性服务,加上未来AT&T的加入,全球OTT市场竞争将更加激烈;海外市场发展对于Netflix变得越来越重要。

目前大部分华尔街证券分析师将该股票评级为“买入”或更高。但也有部分机构分析师及财经媒体给出了不同的意见。

A、Needham分析师观点

Needham证券公司(Needham And Co)是华尔街第四家下调Netflix评级的华尔街券商。该机构分析师劳拉·马丁(Laura Martin)此前警告称,Netflix可能无法通过在美国以外地区实现更快的增长来弥补其最大市场(即北美地区)的下滑。她计算出:Netflix每个美国用户的利润为5.50美元/月,是其国际业务中用户利润(1.90美元/月)的2.9倍。她在给客户的一份报告中写道:“国际订阅量的增长不会支持Netflix的估值”。劳拉·马丁将这家硅谷巨头降级为“表现不佳”,她认为:Netflix将不得不增加一项价格较低的服务,以便与竞争对手竞争。而且劳拉认为,Netflix坚决拒绝广告业务模式,而是坚持采取较高的资费水平,这将在其利润最高的(美国)市场造成用户损失。她预计2020年该公司将出现400万水平的用户流失规模。劳拉·马丁表示:“Netflix每月9至16美元的价格水平是不可持续的。”她补充称,“老友记”和“办公室”等热门电视节目的损失,可能会随着时间的推移而影响公司的价值。劳拉也是第六位对Netflix股票给出“卖出”或更低评级的分析师。

B、Enders分析师观点

Enders分析师汤姆·哈林顿(Tom Harrington)认为,尽管免费试用服务是Netflix在大多数市场的切入点,但这家流媒体服务公司发现,将用户转化为付费客户变得更加困难。今年4月份MoffettNathanson的一项调查表明,美国有27%的用户与同住的朋友共享账号登录Netlfix,更有甚者,有14%的用户使用的Netflix付费账号既不是自己的,也不是来自同住的朋友。这种情况不仅适用于美国,而且在一些国际市场上也是如此——因为在不发达地区,Netflix的服务显得更为昂贵。在12月16日发表的一篇文章中,汤姆·哈林顿指出,越来越多的免费滥用情况,就是用户以不同的电子邮件地址请求试用。这一情况已经引发了行业的反思。今年年初,Netflix已经停止了拉丁美洲和印度的免费试用,并将这项政策扩展到了欧洲和加拿大的部分地区。

图为:人们如何使用Netflix(数据源自:MoffettNathanson)

按照外界此前的观察:Netflix到目前为止并没有用做出很强硬的措施来阻住用户之间进行账号密码共享,也没有规定账号密码在硬件上绑定或登陆的数量。但笔者猜测,接下来Netflix或许会在某些市场尝试通过各种手段把这批用户变成真正的付费订阅用户。毕竟,但在互联网服务中,共享账号是一种相当常见的行为。例如,苹果的「家人共享」功能,可以让最多六位家庭成员共享 iTunes、Apple Books 和 App Store 购买项目、Apple Music 家庭订阅、Apple News+ 订阅以及 iCloud 储存空间方案。

笔者一直认为:随着越来越多竞争对手的加入,全球OTT市场的业务模式不仅与区域文化及全球文化传播相互结合,其未来商业模式演变也越来越受全球经济不平衡的影响和制约。此外,面对大屏的、个性化的OTT服务确实兼具家庭属性和个人属性,并将伴随相关的技术创新而不断演进。

更多观点请参考《Netflix全球化运营与发展策略研究报告》

责任编辑:李平

24小时热文

流 • 视界

专栏文章更多

- 重磅|流媒体网与勾正科技联合发布2024年3月IPTV月报:月度新增用户127万户 2024-04-28

- [常话短说] 【快讯】退休10天,一广电网络董事长被查! 2024-04-23

- [常话短说] 【重磅】一地公布免费看电视方案! 2024-04-22

- [常话短说] 【解局】中国广电携号转网来了?! 2024-04-18

- [常话短说] 【重磅】广电网络一二把手名单有变! 2024-04-18